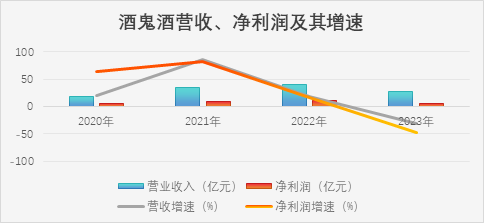

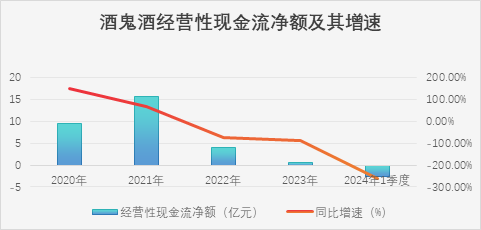

走了 “饮鸩止渴”的“纵火者”王浩,来了并没有多少“消防工具”的“救火队长”高峰,其策略空间备受制约且成效仍未显现,酒鬼酒(51.420, -0.42, -0.81%)依旧在水深火热中挣扎,狂奔在下行的衰退通道中。 1、“消失”了4个酒鬼酒,近半年蒸发市值是营收2倍 酒鬼酒从人人称道的白酒 “黑马”,再到无法“悬崖勒马”跌入谷底、一蹶不振,历时不过两年不到,其间管理层的“人祸”因素显然远远大于行业景气变化的“天灾”,令投资者揪心的是,管理纠偏似乎还遥遥无期。 具体来看,当下 “掉队”“落伍”的酒鬼酒,已经完全陷入“戴维斯双杀”的漩涡之中,狂跌的业绩与闪崩的股价,不断螺旋式的恶化,这在各类数据上体现得淋漓尽致。 首先在经营指标上,酒鬼酒“量价齐跌”。一方面,2023年酒鬼酒营收和净利润均出现大幅度下滑,营业收入28.3亿元,同比下降30.14%;归属上市公司股东净利润仅为5.48亿元,同比下滑47.77%。在A股20家白酒上市公司中,酒鬼酒的营收增速排名倒数第一,净利润增速倒数第二。 制图:酒业内参;数据来源:财报 另一方面,跟营收、净利润增速在2021年戛然而止随后急转直下遥相呼应的是,酒鬼酒产销量均有大幅减少。2023年销量为9882吨,同比下滑33.74%;生产量更是暴跌47.89%至9140吨。产销量的急速萎缩,无疑也是渠道和终端压力陡增的被动应激反应。 其次,酒鬼酒在二级市场上遭遇“寒流”。截至2024年6月18日收盘,相较于2021年9月27日每股271.11元的最高点,酒鬼酒当前跌幅高达81.04%,市值蒸发近720亿元,对比目前166.95亿的总市值,相当于已经“消失”了4个酒鬼酒,曾经一年多时间里股价暴涨十倍的神话,现在只剩下雪崩后的荒凉。 此外,对比A股白酒板块20家上市公司股价走势来看,截至6月18日收盘,近半年来,酒鬼酒股价以25.41%的跌幅位列倒数第五,市值蒸发55.6亿元,约为2023年营业收入的2倍。 值得警惕的是,尽管股价回调幅度较大,可目前酒鬼酒市盈率(TTM) 仍然高达52.01,这与市盈率(TTM)中值仅为20倍左右的A股白酒板块对比强烈,随着业绩颓势加速演变,估值将进一步承压。 业绩、股价遭遇双杀的酒鬼酒,巅峰期昙花一现,背后原因是盲目扩张透支成长空间带来的剧烈反噬。2019年至2022年间业绩井喷式增长,并非源自竞争力的提升和市占率的扩大,捆绑经销商的压货操作才是核心秘诀。 作为区域品牌,在省内立足不稳的情况下,酒鬼酒便极端推进全国化,这无异于釜底抽薪。全国化激进拓展不久,价格倒挂和经销商压货的情形就屡见不鲜,渠道乱价情况非常严重,经销商怨声载道。最终在透支了市场、库存、经销商的增长动力后,恰逢外部环境变化和行业增速放缓,酒鬼酒便上演了业绩、股价跳水惨剧。 2、王浩“纵火”,高峰难止“火势” 对于酒鬼酒盛极而衰,急功近利、误判战略方向的管理层肯定难辞其咎。 酒鬼酒前董事长王浩上任之初便不切实际立下“迈向百亿”“深度全国化”的目标,2021年王浩放出豪言:“未来酒鬼酒100亿销售收入绝不是梦”,彼时,酒鬼酒在上市酒企中风光无限,2022年一季度,营收、净利润增速分别高达86.04%、94.46%。 很快,“饮鸩止渴”的王浩,便将酒鬼酒这匹从白酒丛林中闯出的 “黑马”带到了悬崖边缘,在他“短期目标30亿,中期目标50亿,长期目标100亿”的催促下,在压货透支经销商的疯狂试探下,酒鬼酒一跃而下,坠入深渊。 伴随王浩的离任,真相大白于天下。2023年酒鬼酒馥郁大会上,总经理郑轶自揭弊病,现场大屏幕上诸多质疑直指酒鬼酒乱象:“管理层在干什么?”“湖南大本营都不占优势”“产品太多”“价格倒挂”“乱七八糟一堆文创酒”“压货炒作”“库存高企”“窜货”。这些经销商言论中涉及的一字一语,无不和王浩的目标战略针锋相对。 这既是为了和王浩切割进行管理纠偏,同时也有助于新任董事长高峰卸下历史包袱,重获利益攸关方的信任和期待。 高峰上任后把战略重心转向了湖南省内市场,一方面是深耕区域,在2023年的年报中,酒鬼酒不再提及“全国化”,而是转变为“湖南省内大本营精耕细作建粮仓、省外样板市树信心”的策略。 另一方面,此前激进的百亿目标被雪藏,在遭遇2023年业绩急速萎缩后,当务之急是从“扩张式增长”转化为“精耕式增长”,2024年的首要目标是实现恢复式增长。不过,相较于王浩无所顾忌的“纵火”,“救火队长”高峰并没有多少“消防工具”。 制图:酒业内参;数据来源:财报 因此,“火势”难止,酒鬼酒业绩下滑幅度有增无减。2024年一季度,酒鬼酒实现营业收入4.94亿元,同比下滑48.8%;实现净利润7338.03万元,同比下降75.56%,仅为去年同期的四分之一,跌幅远高于同行业水平,成为A股上市白酒企业中唯一一家营收和净利润双双下滑的酒企。 与此同时,经营性现金流净额不断滑坡并于今年1季度告负,也是酒鬼酒潜在的经营隐患,从6月18日中国酒业协会发布的《2024中国白酒市场中期研究报告》可知,在价格动荡、渠道承压的背景下,流通渠道的经营思路更加谨慎,53%的经营者对后半年的战略定位为“优先保住现金流”,可见酒鬼酒的现金流压力可能会进一步大幅攀升,这将制约市场操作空间从而压制业绩表现。 在白酒行业公认的一季度“开门红”,成绩单尚且如此黯淡,后续淡季表现可能更加惨不忍睹,比如今年二季度的端午整体需求平淡,价格方面表现偏弱,这样的行情中酒鬼酒必然更加承压。这从预见未来业绩空间的合同负债中可见一斑,2024年一季度,酒鬼酒合同负债持续减少至2.35亿元,同比下降36%,在手订单量或大幅减小。 高峰难挽酒鬼酒短期颓势,而长期的一大隐患或许更加棘手,他精耕细作湖南省内大本营的策略能否奏效成为投资者担忧的焦点。 根据相关机构测算,酒鬼酒目前在湖南的市占率仅在7%-8%左右,省内市场影响力和话语权并不高,相较其他头部区域性酒企,酒鬼酒的市占率劣势显著。 比如古井贡酒(226.310, -0.78, -0.34%)在省内的市占率达到30%,白酒行业强者恒强的马太效应明显,这也是古井贡酒在徽酒中无法被迎驾贡酒(59.460, -0.17, -0.29%)、口子窖(41.440, 0.26, 0.63%)撼动的重要原因,而酒鬼酒省内市场正在被老白干酒(20.130, -0.10, -0.49%)旗下的武陵系列、珍酒李渡旗下的湘窖等产品蚕食。 湖南省内市场的竞争格局与徽酒迥然不同,红海厮杀,角逐激烈。据相关机构数据,在湖南省内,茅台与其他酱酒企业的市场规模共80亿元,占比28%;五粮液(134.170, -0.05, -0.04%)、国窖、剑南春为代表的浓香型及其他香型中高端白酒合计60亿元,占比21%。 反观市占率仅在7%-8%左右的酒鬼酒,近年来盲目全国化导致省内份额不断被蚕食,现在高峰想要虎口夺食,难度之大不言而喻。 综合而言,目前“救火队长”高峰的策略空间备受制约且成效仍未显现,“火势”蔓延不止,酒鬼酒依旧在水深火热中挣扎,狂奔在下行的衰退通道中。